در سراسر دنیا بانکها موسسههای مالی هستند که در گردش پول و اقتصاد آن جامعه نقش مهمی دارند. در واقع عملکرد موثر و مطلوب بانکها ارتباط مستقیمی بر رشد بخشهای اقتصادی دارد؛ بنابراین جوامع مختلف برای اطمینان از ثبات مالی و البته پیشبینی تدابیر لازم برای کاهش ریسکهای احتمالی در شرایط نامطلوب اقتصادی از پروسهای به نام ارزیابی سلامت نظام بانکی استفاده میکنند. ورشکستگی برخی بانکهای بزرگ دنیا در بحرانهای مالی، مانند ورشکستگی بانک سیلیکون ولی، اهمیت موضوع را دوچندان کرد. به همین علت در این مطلب از میهن بلاکچین به مسئله ارزیابی سلامت بانک و معرفی ۹ شاخص سلامت نظام بانکی میپردازیم.

سلامت بانک چیست؟

ارزیابی سلامت بانک یک پروسه جامع از بررسی وضعیت مالی، عملکرد و شیوههای مدیریت ریسک بانک است. معمولا رگولاتورهای بانکی یا آدیتورهای مستقل (Auditor) مسئولیت ارزیابی توانایی بانک در تحمل شرایط نامطلوب اقتصادی و ریسکهای بالقوه از قبیل ریسک اعتباری، ریسک بازار، ریسک نقدینگی و ریسک تامین مالی را بر عهده دارند.

در پروسههای ارزیابی سلامت بانک، تمام صورتهای مالی از جمله ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و روشهای مدیریت ریسک مورد بررسی قرار میگیرند.

چرا ارزیابی سلامت بانک مهم است؟

بررسی سلامت بانکی اولا از این جهت اهمیت دارد که تنظیمکنندهها و سهامداران میتوانند از ثبات مالی و اثربخشی عملیات بانک مطلع شوند. ثانیا رگولاتورها میتوانند برای کاهش ریسکها و شناسایی خطرات و آسیبپذیریهای احتمالی که موجب مختلشدن عملکرد بانک میشوند، تدابیر فوری بیندیشند. در نهایت نیز ارزیابی سلامت بانک با تایید ثبات بخش مالی، باعث حفظ اعتماد عمومی به سیستم بانکی میشود.

تاریخچه مختصر از شکستهای اخیر سیستم بانکی

در طول بحران مالی جهانی (GFC) در فاصله سالهای ۲۰۰۷ تا ۲۰۰۸ (۱۳۸۵-۱۳۸۶) اجرای چندین رویکرد ضعیف منجر به تقویت فروپاشی سیستم مالی جهانی شد. به طور مثال بانکها و موسسات مالی به افرادی با سوابق اعتباری ضعیف و پرخطر وام دادند که در نتیجه تعداد قابلتوجهی وام نکول شد. رویکرد دیگر شکلگرفتن وامهای رهنی درجه ۲ در قالب ابزارهای مالی و فروش آنها به سرمایهگذاران به عنوان اوراق بهادار پربازده بود. چنین اتفاقهایی در نهایت سقوط بازار مسکن را رقم زد.

دومین ورشکستگی بزرگ بانکی ایالات متحده در ۱۰ مارس ۲۰۲۳ (۱۹ اسفند ۱۴۰۱) اتفاق افتاد. بانک سیلیکون ولی (SVB) با خروچ همزمان سرمایه یا Bank Run توسط مشتریان سقوط کرد و بعد از بزرگترین ورشکستگی بانکی در بحران اقتصادی سال ۲۰۰۸، در جایگاه دوم قرار گرفت. این بانک در طول دورهای که نرخ بهره در محدوده صفر قرار داشت، با فرض امن بودن سرمایهگذاری در اوراق قرضه دولتی ایالات متحده، سرمایهگذاری بالایی را انجام داد. اما همزمان با تشدید نرخ بهره برای مهار تورم توسط فدرال رزرو، استراتژی بانک نتیجه عکس داد. درواقع با افزایش نرخ بهره، قیمت اوراق قرضه کاهش یافت. اتفاقی که منجر به کاهش ارزش پرتفوی اوراق قرضه بانک سیلیکون ولی شد و در نهایت سقوط آن را رقم زد.

قوانین نظارتی نامناسب یکی از دلایلی است که باعث میشود موسسات مالی بدون بررسیهای لازم و ترازنامههای مناسب در فعالیتهای پرخطر شرکت کنند. به همین دلیل شیوه صحیح مدیریت ریسک، مهمترین عامل سلامت مالی یک بانک و در نهایت اثربخشی یک سیستم مالی جهانی است.

مهمترین شاخصهای ارزیابی سلامت بانک چیست؟

مواردی که در ادامه به آنها اشاره میکنیم معیارهایی هستند که سلامت مالی و عملکرد یک بانک را نشان میدهند.

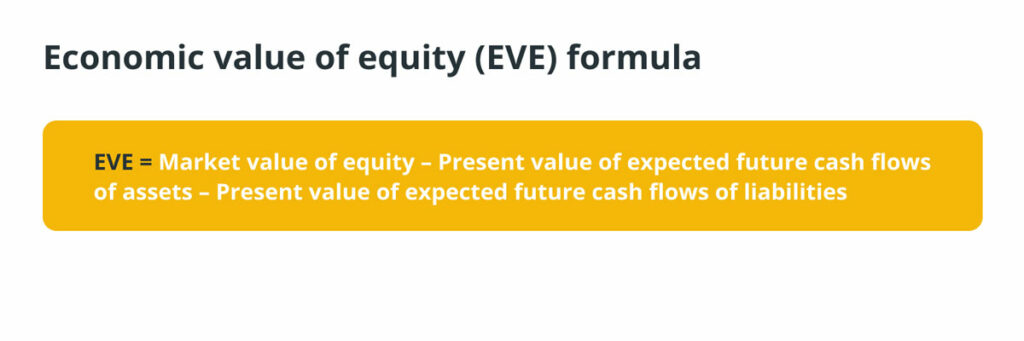

۱. ارزش اقتصادی سهام (Economic Value of Equity)

ارزش اقتصادی سهام (EVE) شاخصی برای ارزیابی ارزش بلندمدت سهام یک موسسه مالی است که بر مبنای ارزش فعلی داراییها و بدهیهای آن محاسبه میشود. شاخص EVE نشان میدهد که بعد از تسویه همه داراییها و بدهیها و پرداخت تمام تعهدات چقدر موجودی باقی میماند. شاخص ارزش اقتصادی سهام، یک شاخص پرکاربرد در محاسبه ریسک نرخ بهره در دفاتر بانکی (IRRBB) است.

بانک فدرال رزرو ایالات متحده ملزم به انجام ارزیابی دورهای شاخص EVE است. به علاوه کمیته نظارت بر بانکداری بازل (Basel Committee on Banking Supervision) انجام تست استرس مثبت یا منفی ۲٪ را روی تمام نرخهای بهره توصیه میکند. تست استرس ۲٪ (2% Stress Test) یک معیار پرکاربرد برای تعیین ریسک نرخ بهره است. فرمول محاسبه شاخص EVE به صورت زیر است:

- شاخص ارزش اقتصادی سهام= ارزش بازار سهم – ارزش فعلیِ جریان نقدی مورد انتظار از دارایی در آینده – ارزش فعلی جریان نقدی مورد انتظار از بدهیها در آینده

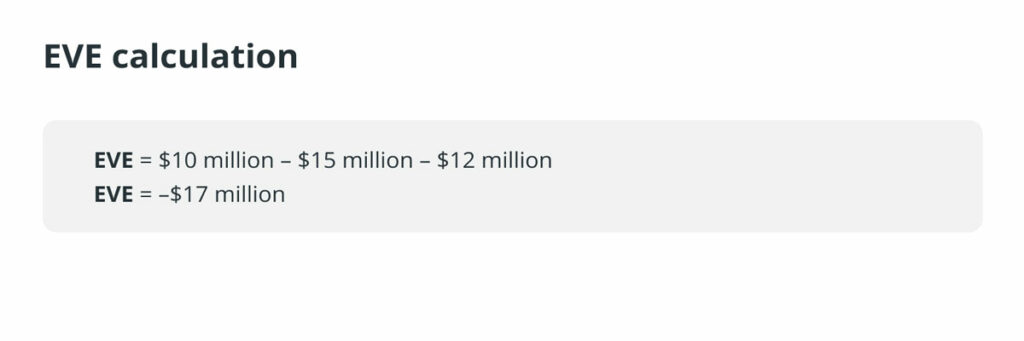

تصور کنید ارزش بازار سهام یک بانک ۱۰ میلیون دلار است. اگر ارزش فعلی جریانهای نقدی مورد انتظار آتی از داراییها و بدهیهای بانک به ترتیب برابر با ۱۵ میلیون دلار و ۱۲ میلیون دلار باشد، ارزش اقتصادی سهام به صورت زیر محاسبه میشود:

منفی بودن مقدار EVE یعنی بدهیهای بانک نسبت به داراییهای آن بیشتر است و برای پرداخت تعهدات خود به پول بیشتری نیاز دارد. در این شرایط ممکن است، ثبات مالی بلندمدت و توانایی بانک برای انجام تعهدات به خطر بیفتد. بنابراین بانک ملزم به انجام یکسری اقدامات اصلاحی میشود تا ارزش اقتصادی سهام خود را افزایش دهد و ریسک نرخ بهره را پایین بیاورد.

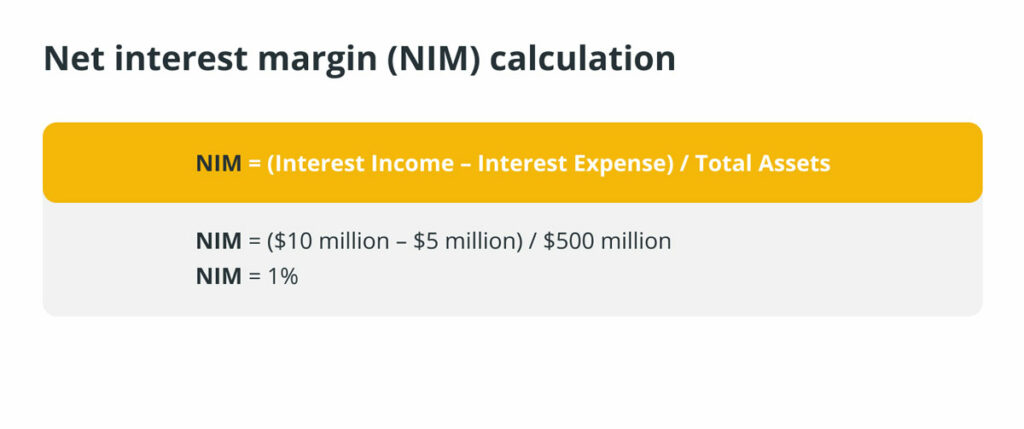

۲. شاخص حاشیه سود خالص (Net Interest Margin)

شاخص حاشیه سود خالص (NIM) سود حاصل از درآمد را نسبت به هزینههای بانک نشان میدهد. به عبارت دیگر این شاخص توانایی کسب درآمد بانک از داراییهای خود (وام، تسهیلات رهنی، وام مسکن و از این دست موارد) نسبت به هزینههای تامین مالی آنها (سپرده، استقراض و غیره) را نشان میدهد. برای روشنتر شدن موضوع، مثالی از یک بانک با دادههای مالی زیر در طول یک سال مشخص را درنظر بگیرید:

- سود حاصل از وام و اوراق بهادار: ۱۰ میلیون دلار

- هزینه پرداخت بهره به سپردهگذاران، اعتباردهندگان و بستانکاران: ۵ میلیون دلار

- کل دارایی: ۵۰۰ میلیون دلار

- کل بدهی: ۴۰۰ میلیون دلار

با استفاده از این دادهها میتوان شاخص NIM را به صورت زیر محاسبه کرد:

- شاخص حاشیه سود خالص= (سود حاصل از درامد – هزینههای پرداخت بهره) / کل دارایی

این فرمول نشان میدهد که بانک به ازای هر دلار دارایی خود، ۱٪ سود خالص بهدست آورده است. هر چه مقدار NIM بالاتر باشد به معنای سودآوری بیشتر بانک است، زیرا سود حاصل از دارایی از هزینه پرداخت بهره به سپردهگذاران بیشتر است. در مقابل هرچه مقدار شاخص NIM پایینتر باشد یعنی بانک سود کمتری دارد و نسبت به هزینهای که برای پرداخت بهره میپردازد، درآمد کمتری بهدست میآورد.

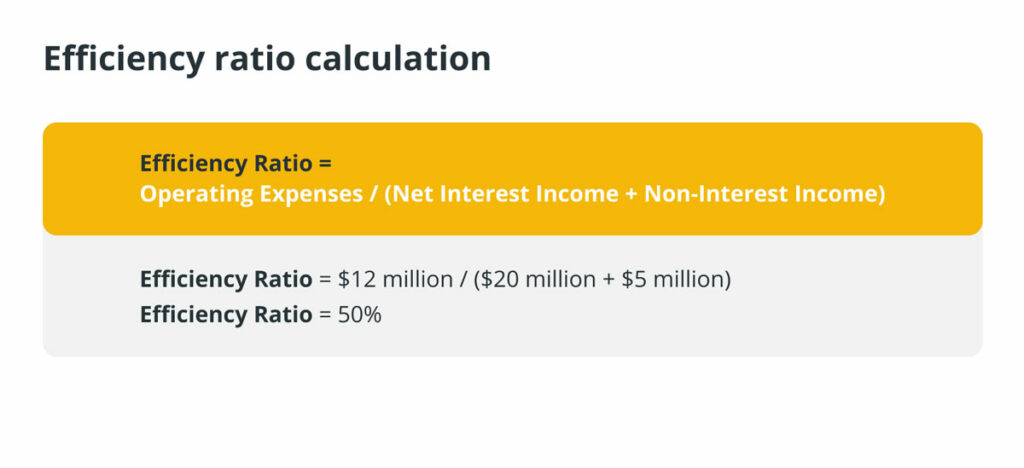

۳. شاخص نسبت بهرهوری (Efficiency Ratio)

شاخص “Efficiency Ratio” نسبت هزینههای غیر بهرهای را به درآمد بانک نشان میدهد. هرچه این نسبت پایینتر باشد، بهرهوری و سود بیشتر است. مثال زیر با دادههای مالی یک بانک در طول سال را در نظر بگیرید:

- درآمد خالص بهرهای: ۲۰ میلیون دلار

- درامد خالص غیر بهرهای: ۵ میلیون دلار

- هزینههای عملیاتی: ۱۲ میلیون دلار

با استفاده از اطلاعات فوق میتوان نسبت بهرهوری بانک را محاسبه کرد:

- نسبت بهره وری= هزینههای عملیاتی / (درامد خالص بهره ای + درامد خالص غیر بهرهای)

این فرمول نشان میدهد که بانک برای تولید هر ۱ دلار درآمد، ۰.۵ دلار صرف هزینههای عملیاتی میکند. ضریب بهرهوری فوق به مثابه یک هشدار است و نشانمیدهد که سیستم درآمدزایی بانک مشکل دارد؛ بنابراین ممکن است برای حفظ رقابت با چالش مواجه شود.

ساختار بانکهایی که نسبت بهرهوری آنها بیش از ۶۰٪ باشد، یک ساختار پرهزینه قلمداد میشوند. این شرایط منجر به سودآوری کمتر میشود و بانک را ملزم میکند برای بالا بردن بهرهوری عملیاتی خود اقداماتی از قبیل کارامدسازی عملیات، کاهش هزینههای مرتبط با سربار و افزایش ظرفیت تولید درآمد را انجام دهد.

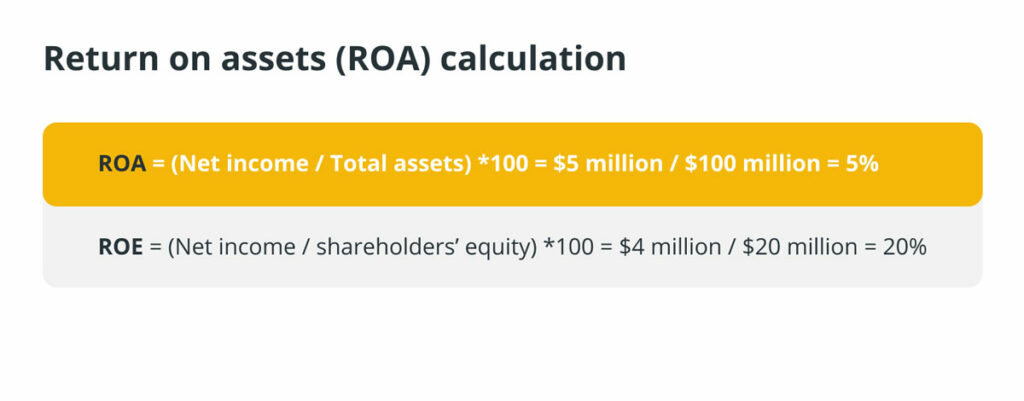

۴. شاخص بازده دارایی (Return on Assets)

شاخص بازده دارایی (ROA) نشان میدهد که یک بانک تا چه اندازه میتواند از داراییهای خود سود به دست بیاورد. هرچه شاخص ROA بالاتر باشد یعنی عملکرد بانک بهتر است.

تصور کنید درآمد خالص و کل دارایی بانک A به ترتیب برابر با ۵ و ۱۰۰ میلیون دلار است. با توجه به این دادهها، شاخص بازده دارایی آن به صورت زیر محاسبه میشود:

- بازده دارایی= (درآمد خالص / کل دارایی) × ۱۰۰

مقادیر بالا، به طور مثال بازده دارایی بیش از ۱٪، حاکی از آن است که بانک از داراییهای خود، بازده خوبی را به دست میآورد و برای کسب سود کافی است.

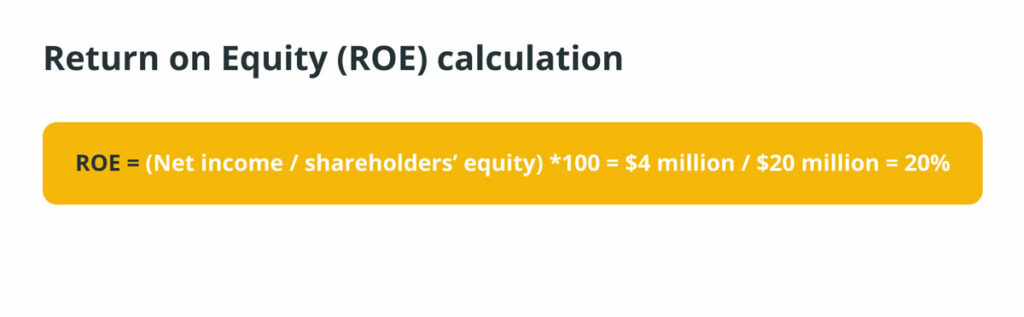

۵. شاخص بازده سهم (Return on Equity)

شاخص بازده سهم، سودآوری بانک را نسبت به سهام سهامداران ارزیابی میکند. هرچه مقدار ROE بالاتر باشد نشاندهنده عملکرد بهتر است.

تصور کنید درآمد خالص بانک B برابر با ۴ میلیون دلار است و ارزش سهام سهامداران این بانک معادل ۲۰ میلیون دلار است. شاخص ROE به صورت زیر محاسبه میشود:

- بازده سهم= (درآمد خالص / سهام سهامداران) × ۱۰۰

۶. شاخص تسهیلات غیرجاری یا مطالبات معوق (Non-Performing Loans)

شاخص NPL نسبت وامهای غیرجاری را به کل وامهای بانک نشان میدهد. نسبت NPL بالا به معنای ریسک اعتباری بیشتر و احتمال ضرر است. فرض کنید پرتفولیوی وام یک بانک ۱ میلیارد دلار است. ۱۰۰ میلیون دلار (۱۰٪) از این مبلغ در گروه وامهای غیرجاری قرار میگیرد زیرا برخی وامگیرندگان پرداخت وام خود را بیش از ۹۰ روز به تعویق انداختهاند.

در صورتی که بانک مجبور باشد یک ذخیره ۵۰ درصدی را برای وامهای غیرجاری کناربگذارد، باید ۵۰ میلیون دلار را به این کار اختصاص دهد. بنابراین ارزش خالص پرتفولیوی وام بانک معادل ۹۵۰ میلیون دلار میشود.

حالا تصور کنید بانک نمیتواند ۲۰ میلیون دلار از این وامهای غیرجاری را پسبگیرد و میخواهد آنها را از دفتر بدهیها حذف کند. در نتیجه سبد وام خود را به ۹۳۰ میلیون دلار کاهش میدهد، اتفاقی که روی سودآوری و نسبت کفایت سرمایه (CAR) بانک اثر میگذارد.

این مثال نشانمیدهد که وامهای غیرجاری چه پیامدهای نامطلوبی روی وضعیت مالی بانک دارند و چرا بانکها باید با مدیریت درست سبد وام خود، ریسک وامهای غیرجاری را به حداقل برسانند.

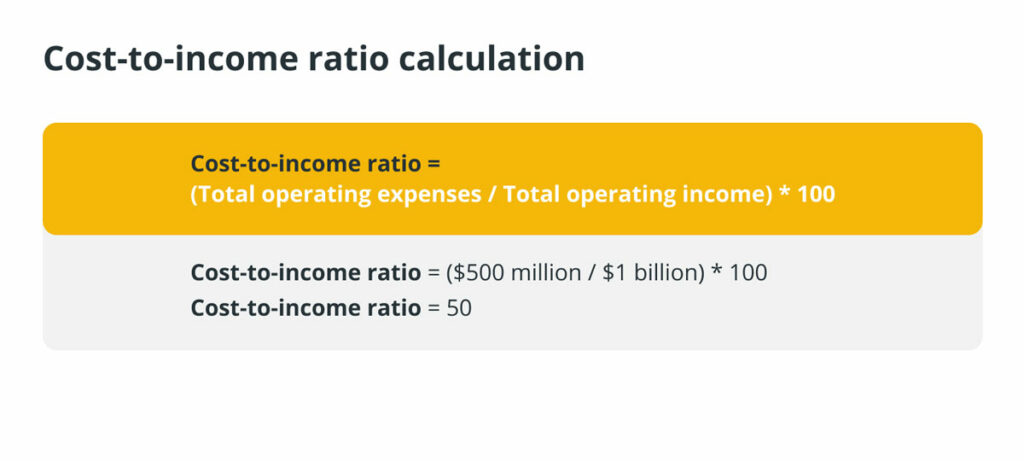

۷. شاخص نسبت هزینه به درآمد (Cost-to-Income Ratio)

این شاخص نسبت هزینههای عملیاتی یک بانک به درآمد عملیاتی آن را نشان میدهد. هرچه نسبت هزینه به درآمد پایینتر باشد، کارایی و سودآوری بیشتر است. تصور کنید کل هزینههای عملیاتی یک بانک ۵۰۰ میلیون دلار و کل درآمد عملیاتی آن ۱ میلیارد دلار است. نسبت هزینه به درآمد طبق فرمول زیر محاسبه میشود:

- نسبت هزینه به درآمد= (کل هزینههای عملیاتی / کل درآمد عملیاتی) × ۱۰۰

این فرمول نشان میدهد که بانک به ازای به دست آوردن هر دلار درآمد عملیاتی، ۰.۵ دلار صرف هزینههای عملیاتی میکند. به طور کلی هرچه نسبت هزینه به درآمد پایینتر باشد بهتر است، زیرا نشانه سودآوری بیشتر است و بانک میتواند با هزینههای کمتر درآمد بیشتری تولید کند.

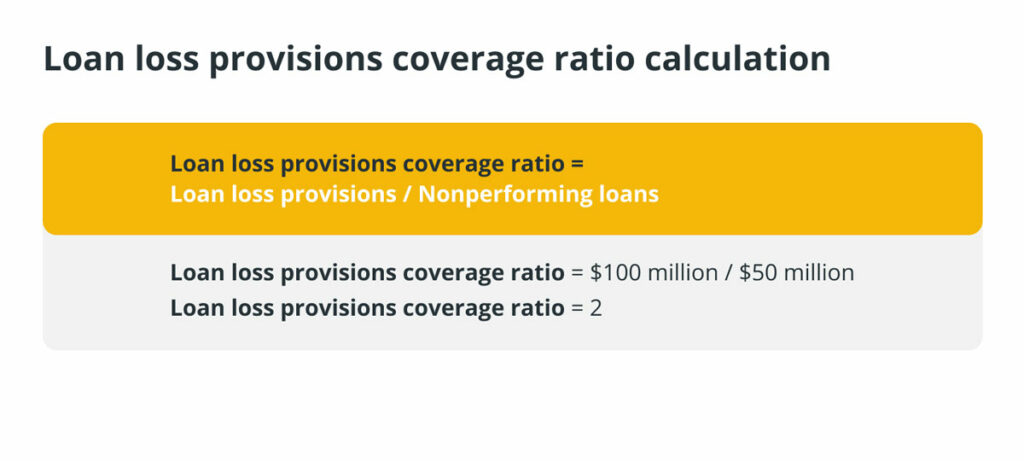

۸. شاخص نسبت پوشش ذخایر زیان وام (Loan Loss Provisions Coverage Ratio)

این شاخص نسبت ذخایر زیان وام به وامهای غیرجاری یک بانک است. به عبارت دیگر توانایی بانک برای جبران زیانهای احتمالی با استفاده از ذخایر خود را نشان میدهد. فرض کنید بانکی ۱۰۰ میلیون دلار ذخیره زیان وام دارد و وامهای غیرجاری آن معادل ۵۰ میلیون دلار است. محاسبه نسبت پوشش ذخایر زیان وام طبق فرمول زیر انجام میشود:

- نسبت پوشش ذخایر زیان وام = ذخایر زیان وام / وامهای غیرجاری

۹. شاخص نسبت کفایت سرمایه (Capital Adequacy Ratio)

نسبت کفایت سرمایه توانایی بانک در پرداخت بدهی و مواجهه با ریسکهای اعتباری و عملیاتی را نشان میدهد. در صورتی که نسبت CAR مطلوب باشد به معنای آن است که بانک دارای سرمایه کافی برای رفع ضرر و جلوگیری از ورشکستگی است و میتواند از وجوه سپردهگذاران محافظت کند. شاخص نسبت کفایت سرمایه به صورت زیر محاسبه میشود:

- نسبت کفایت سرمایه = (سرمایه ردیف ۱ + سرمایه ردیف ۲) / سرمایه موزون به ریسک

بانک تسویه حسابهای بین المللی (Bank of International Settlements) سرمایه را به دو گروه ردیف ۱ (Tier 1) و ردیف ۲ (Tier 2) تقسیم میکند. سرمایههایی که در ردیف ۱ قرار میگیرند شامل معیارهای اصلیِ سلامت مالی از قبیل سهام سهامداران و سود انباشته هستند. ردیف ۲ مختص سرمایههای تکمیلی مانند ذخایر تجدید ارزیابی، ذخایر افشانشده و اوراق بهادار ترکیبی است.

داراییهای موزون به ریسک (Risk-Weighted Assets) آن دسته از داراییهای بانک هستند که بر اساس فاکتور ریسک وزندار میشوند. ضمنا سطح ریسک هر کلاس دارایی براساس احتمال کاهش ارزش آن تعیین میشود. وزن ریسک، مجموع داراییهای بانک را مشخص میکند و ممکن است برای کلاسهای مختلف دارایی مانند وجه نقد، اوراق بدون پشتوانه و اوراق قرضه متفاوت باشد.

به طور مثال اگر بانکی دارای ۱ میلیارد دلار سرمایه ردیف ۱، ۵۰۰ میلیون دلار سرمایه ردیف ۲ و ۱۰ میلیارد دلار سرمایه موزون به ریسک باشد، CAR برابر است با:

چرا در نظام مالی به تمرکززدایی نیاز داریم؟

امور مالی غیرمتمرکز (DeFi) راهی برای ایجاد شفافیت، امنیت و دسترسی همگانی به سیستمهای مالی است. بیت کوین (Bitcoin) اولین ارز دیجیتالی بود که پول غیرمتمرکز را به جهان معرفی کرد و سیستم بانکداری متمرکز را به چالش کشید. بحران مالی جهانی و سقوط بانک سیلیکون ولی هشدارهایی بودند که خطرات سیستمهای مالی متمرکز را بیشتر نشاندادند و موجب تقویت حرکت به سمت تمرکززدایی بانکی شدند.

اما به هر حال دیفای نیز دارای مخاطراتی است که نباید از آنها غافل شد. به طور مثال نوسانهای بازار ارزهای دیجیتال، ریسکها و خطرات قابلتوجهی را برای سرمایهگذاران پلتفرمهای امور مالی غیرمتمرکز ایجاد میکند. بنابراین سرمایهگذاران پیش از سرمایهگذاری در هر پروژه دیفای باید ریسکهای احتمالی را درنظر بگیرند و بررسیهای لازم را انجام دهند.

سخن پایانی

نقش بهسزای بانکها در رشد بخش اقتصادی جوامع مختلف بر هیچکس پوشیده نیست. به همین دلیل اطمینان از سلامت بانک برای جوامعی که هنوز متکی به سیستمهای مالی متمرکز هستند، اهمیت فراوانی دارد. رویکرد ضعیف بزرگترین بانکهای دنیا و ورشکستگی تعدادی از آنها در بحرانهای مالی جهانی، اهمیت سلامت نظام بانکی را بیش از پیش نشان داد. در پروسه ارزیابی سلامت بانک به بررسی وضعیت مالی، عملکرد و شیوههای مدیریتی ریسک پرداخته میشود. همچنین مباحثی مانند ثبات مالی، توانایی بانک در حل شرایط نامطلوب اقتصادی و پیشبینی تدابیر فوری برای رفع ریسکهای بالقوه را شامل میشود. معمولا در این پروسه از شاخصهای متعددی استفاده میشود که به تعدادی از آنها اشاره کردیم. به هر حال نظام مالی در حال حرکت به سمت امور مالی غیرمتمرکز (DeFi) است تا شفافیت، امنیت و دسترسی همگانی را به ارمغان بیاورد. نظر شما در این مورد چیست؟ آیا در دنیای دیفای بازهم به این نوع ارزیابیها نیاز خواهیم داشت؟

منبع